Cosa significa innovare nel settore assicurativo: l’esempio delle start up Pula e Marshmallow

Anche un settore tradizionale come quello delle assicurazioni negli ultimi anni è stato interessato dall’innovazione tecnologica e pure in questo campo l’Intelligenza Artificiale e le altre nuove tecnologie si sono dimostrate forti alleate quando ben sfruttate nelle loro potenzialità. Dopo il termine Fintech, non è raro sentire oggi parlare di Insurtech (l’unione dei termini insurance e technology), che indica proprio le nuove tecnologie applicate alle assicurazioni, in particolare le assicurazioni del ramo danni. La recente emergenza sanitaria inoltre ha dato un ulteriore impulso all’innovazione che è stata particolarmente evidente nel settore finanziario.

Come emerge da un articolo del blog di N26, le nuove società Insurtech hanno un grande vantaggio competitivo che le differenzia dai grandi colossi delle assicurazioni e dai loro tradizionali modelli di business: proprio l’uso di strumenti innovativi. Grazie all’elaborazione di dati reali anziché l’utilizzo di modelli statistici che suddividono la popolazione in ampie categorie, è possibile offrire polizze costruite su misura e più vicine alle caratteristiche dei singoli clienti. Inoltre, le società Insurtech offrono servizi più smart come app per la gestione delle polizze oltre a una maggiore efficienza e tempi burocratici più brevi grazie alla digitalizzazione dei processi.

Danni ambientali – L’esempio di Pula

Le nuove opportunità in un settore tradizionale come quello assicurativo hanno aperto le porte a molte nuove attività imprenditoriali che propongono soluzioni e prodotti innovativi; un ambito in cui sono nate diverse start up è quello della copertura dai danni ambientali, considerate le conseguenze che il cambiamento climatico sta provocando ad esempio a molte attività agricole.

In un articolo del Financial Times viene approfondito quello che sono riuscite a fare alcune start up Insurtech per supportare gli imprenditori agricoli nei paesi emergenti, soprattutto i piccoli agricoltori che non possono permettersi di acquistare alcune costose polizze assicurative; la mancanza di copertura dai danni provoca inoltre un ulteriore effetto ossia la riluttanza di agricoltori e allevatori a fare investimenti in nuove tecnologie per la loro attività. Pula è una di queste start up Insurtech: “Utilizza il Machine Learning e i dati storici di clima e produzione per offrire un’assicurazione basata su un indice di resa per area per gli agricoltori” si legge nell’articolo del Financial Times, “Questo tipo di copertura basa i pagamenti sulla rendita media di un’area e in questo modo gli agricoltori ricevono un indennizzo se la rendita media raggiunta in una stagione è minore rispetto alla rendita assicurata”. Pula offre anche altri servizi e prodotti per i quali gli agricoltori assicurati possono beneficiare di migliori condizioni per via della forza contrattuale della start up.

I problemi del cambiamento climatico e della volatilità dei prezzi non riguardano però solo i paesi emergenti ma sempre più anche le economie avanzate con gravi conseguenze, come accadde nel 2015 a Chicago quando la caduta del prezzo del latte mise in ginocchio molte famiglie.

Assicurazione auto – La start up Marshmallow

Nel Regno Unito sta avendo molto successo la start up Marshmallow che offre un’assicurazione auto in cui sono compresi molteplici servizi, oltre la presa in carico della compensazione di CO2 delle prime 500 miglia – circa 800 km – per ogni polizza venduta (iniziativa in collaborazione con ClimatePartner).

I fondatori della start up raccontano sul sito come è nata la loro idea: definiscono il settore assicurativo broken (“rotto”) e i sistemi tradizionali “impersonali” e “obsoleti”, i preventivi estremamente costosi. Hanno deciso così di cercare di portare un cambiamento, partendo dall’offrire assicurazioni auto più economiche ma con l’obiettivo ultimo di trasformare l’intera industria. I servizi e prodotti da loro offerti sono più rapidi, con un supporto clienti attivo 24h e sette giorni su sette, gestione delle polizze con app o da sito e soprattutto più giusti rispetto al calcolo dei preventivi e nell’inclusione di una più ampia platea di clienti altrimenti rifiutati da altre compagnie di assicurazione, tutto ciò grazie all’uso della tecnologia e all’analisi dei dati.

Il rapporto degli assicuratori con l’Intelligenza Artificiale

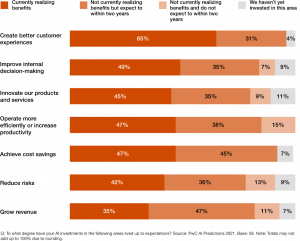

La società di revisione e consulenza PwC ha pubblicato i risultati di una sua indagine e di un sondaggio proposto ad alcune aziende statunitensi di assicurazioni che usano l’Intelligenza Artificiale per la loro attività, dal quale sono emerse interessanti evidenze: quasi due società di assicurazioni su tre che ha investito in IA ha riscontrato benefici in termini di soddisfazione dei clienti mentre quasi la metà di queste società dichiara che l’IA ha favorito i processi decisionali. Di seguito gli ambiti in cui gli investimenti in Intelligenza Artificiale hanno avuto profitto:

Ai primi posti dunque ci sono una miglior esperienza dei clienti e un supporto nel prendere decisioni, ma compaiono anche benefici in termini di innovazione di prodotto e servizio, incremento di produttività o efficienza e riduzione dei costi.

Dall’altro lato non mancano le preoccupazioni di chi usa questa tecnologia per quanto riguarda i rischi di attacchi informatici e la privacy dei clienti, anche se i rischi non sono legati alla tecnologia in sé ma a un problema più ampio ossia la mancanza di competenze tecniche specifiche per una gestione appropriata ed efficiente dell’Intelligenza Artificiale. Inoltre, talvolta permane una certa titubanza nell’introdurre questi strumenti in azienda e anche laddove vengano fatti gli investimenti, mancano strutture organizzative e strategie ben definite.

Ciò che è necessario sono investimenti in formazione continua, oggi più che mai, e sensibilizzazione riguardo ai vantaggi di accogliere l’innovazione e pensare al di fuori degli schemi senza timore.

Autore

Yousra Belouali

Studentessa di economia e commercio presso l’Università degli studi di Milano-Bicocca.

Ha seguito il ciclo 9.0 del percorso di ‘iBicocca’ per ampliare le proprie soft skill, e si cimenta nel ruolo di contributor per il blog di iBicocca dedicato alla new economy,al tech e all’innovazione. Amante delle lingue straniere, conosce l’inglese, il francese, lo spagnolo e l’arabo.